Что такое налог на дарение?

В Налоговом кодексе РФ нет такого понятия, как «налог на дарение». То, что мы привыкли так называть — это обычный НДФЛ (налог на доходы физических лиц).

Логика государства проста: если вам подарили квартиру, машину или долю в бизнесе, вы получили экономическую выгоду (п. 1 ст. 41, п. 1 ст. 210 НК РФ). Значит, вы получили доход. С дохода полагается заплатить в бюджет.

Но есть отличная новость: в большинстве случаев внутри семьи этот налог равен нулю. Разбираемся, кто попадает под льготу, а кому придется раскошелиться.

Кто освобождается от налога? (Правило «своего круга»)

Согласно абз. 2 п. 18.1 ст. 217 НК РФ, вы полностью освобождаетесь от уплаты НДФЛ, если получаете подарок от члена семьи или близкого родственника.

Закон (ст. 14 СК РФ) называет исчерпывающий список этих счастливчиков:

- Супруги (только официальный брак!)

- Родители и дети (включая усыновителей и усыновленных)

- Дедушки, бабушки и внуки

- Братья и сестры (как полнородные, так и сводные, у которых есть хотя бы один общий родитель)

💡 Важное правило: Если вы входите в этот список, вы можете дарить друг другу что угодно: квартиры, дома, доли в ООО, автомобили, драгоценности. Сумма и количество сделок не имеют значения. Налог — 0 рублей.

5 скрытых ловушек: кто платит, даже если считает себя семьей

Именно здесь кроется 80% ошибок, которые приводят до людей до штрафов. Налоговая смотрит только на Семейный кодекс, а не на силу вашей привязанности.

Ловушка 1. Гражданский брак (сожительство)

Вы живете вместе 20 лет, ведете общее хозяйство, у вас общие дети. Но с точки зрения НК РФ вы друг другу посторонние люди.

- Ситуация: Партнер дарит вам квартиру.

- Итог: Вы обязаны заплатить 13–22% от кадастровой стоимости.

- Решение: Либо официально зарегистрировать брак до дарения, либо (если брак невозможен) пытаться признавать факт членства семьи через суд (Письмо Минфина от 29.01.2018 №03-04-05/4896), но это долго, дорого и не гарантирует победу.

Ловушка 2. Родственники супруга (свекровь, тесть, зять, невестка)

По закону они не являются близкими родственниками.

- Ситуация: Свекр дарит невестке квартиру.

- Итог: Невестка платит НДФЛ.

- Решение: Если нужно передать недвижимость без налога, свекр может подарить ее своему сыну (вашему мужу). А уже муж подарит квартиру вам (супругу). Цепочка: Свекр → Сын → Невестка. В обеих сделках налога не будет.

Ловушка 3. Отчим, мачеха, пасынки и падчерицы

Даже если отчим воспитал вас с пяти лет и записал в свой паспорт, для налоговой он — чужой человек. Дарение от отчима падчерице облагается НДФЛ.

Ловушка 4. Двоюродные братья, сестры, тети, дяди и правнуки

Закон жесток: двоюродный брат, который вырос с вами как родной, или любимый дядя — не близкие родственники. Подарок от них в виде недвижимости или машины придется задекларировать и оплатить.

Ловушка 5. Разные фамилии

- Ситуация: Сестра подарила вам дом. Вы в браке и взяли фамилию мужа. Налоговая видит разные фамилии в договоре и присылает требование об уплате налога.

- Решение: Налог платить не нужно, но вам придется доказать родство. Соберите «цепочку» документов: ваше свидетельство о рождении (где указаны общие родители) + свидетельство о браке (где показано изменение фамилии).

Что именно облагается налогом?

Многие паникуют заранее. Но закон разделяет подарки на две категории.

1. Облагается НДФЛ (если дарит НЕ близкий родственник) — п. 18.1 ст. 217 НК РФ:

- Недвижимость (квартиры, дома, земельные участки, гаражи, коммерция, доли).

- Транспортные средства (автомобили, мотоциклы, катера).

- Ценные бумаги, акции, доли в уставном капитале ООО, паи.

2. НЕ облагается НДФЛ (даже если дарит посторонний человек или работодатель):

- Деньги (наличные или перевод на карту).

- Бытовые предметы, одежда, техника.

- Книги, произведения искусства (если это не коммерческая партия).

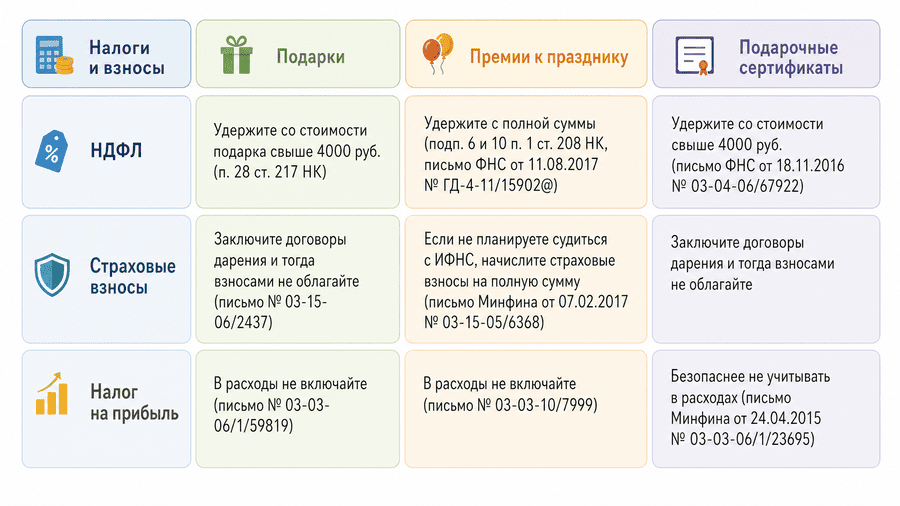

- Ниже памятка для работников, получающих подарки от работодателя:

💡 Совет от ФинРазбора: Если друг хочет подарить вам крупную сумму денег (например, на свадьбу или покупку авто), просто переведите ее на карту. Налога не будет. Но для спокойствия и на случай вопросов от банка (по 115-ФЗ) составьте простой письменный Договор дарения денежных средств.

Сколько платить в 2026 году? (Прогрессивная шкала)

Если вы получили в дар квартиру от дяди или друга, вы обязаны заплатить налог. С 2025 года в России действует прогрессивная шкала НДФЛ. База расчета — кадастровая стоимость недвижимости (ст. 214.10 НК РФ) или рыночная оценка для авто и долей.

| Сумма дохода (накопительно за год) | Ставка для резидентов РФ | Ставка для нерезидентов |

|---|---|---|

| До 2,4 млн ₽ | 13% | 30% (со всей суммы) |

| От 2,4 млн до 5 млн ₽ | 15% | |

| От 5 млн до 20 млн ₽ | 18% | |

| От 20 млн до 50 млн ₽ | 20% | |

| Свыше 50 млн ₽ | 22% |

Пример расчета:

Дядя подарил племяннику квартиру кадастровой стоимостью 4 млн ₽.

- С первых 2,4 млн ₽: 2 400 000 × 13% = 312 000 ₽

- С оставшихся 1,6 млн ₽: 1 600 000 × 15% = 240 000 ₽

- Итого к уплате: 552 000 рублей.

Скрытый подвох: Двойной налог при продаже подарка

Вы получили квартиру в дар, зарегистрировали право собственности и решили ее продать, чтобы купить машину. Не спешите! Здесь вас может ждать второй налог.

Правило минимального срока владения (п. 3 ст. 217.1 НК РФ):

Если вы продаете подаренную недвижимость раньше определенного срока, вы обязаны заплатить НДФЛ с продажи.

- 3 года — если подарок получил от близкого родственника, или если это ваше единственное жилье.

- 5 лет — во всех остальных случаях (подарок от дяди, друга, в браке и т.д.).

Как законно не платить налог при продаже?

С 2019 года действует льгота (письмо ФНС от 10.04.2020 № БС-4-11/6106@). При продаже подаренного имущества вы можете уменьшить свой доход на расходы дарителя, которые он понес, когда покупал эту квартиру для себя (пп. 2 п. 2 ст. 220 НК РФ).

⚠️ Пример: Папа купил квартиру за 5 млн ₽ и подарил сыну. Сын продает ее за 6 млн ₽. Сын платит налог не с 6 млн, а с разницы: (6 млн - 5 млн) × 13% = 130 000 ₽.

Что делать, если налоговая прислала требование?

Очень частая ситуация из практики: вам подарила квартиру мама. Вы уверены, что налога нет. Но через год приходит письмо из ФНС с требованием подать 3-НДФЛ (ст. 229 НК РФ) и заплатить налог. Почему? Потому что налоговая не знает, что мама — это мама. В Росреестр поступает только факт смены собственника.

Ваши действия:

- Не паникуйте и не платите по квитанции, если вы близкий родственник.

- Зайдите в Личный кабинет налогоплательщика.

- Напишите «Объяснение» или приложите документы, подтверждающие родство (ваше свидетельство о рождении, свидетельство о браке мамы и т.д.).

- ФНС увидит связь, снимет начисления и закроет требование.

Уплатить налог нужно не позднее 15 июля года, следующего за отчетным (п. 4 ст. 228 НК РФ). За неуплату грозит штраф 20% от суммы долга, а при умышленном уклонении — 40% (ст. 122 НК РФ).

Несовершеннолетние и коммерческая недвижимость

Можно ли подарить квартиру ребенку?

Да. Но если подарок от НЕ близкого родственника (например, от тети), то обязанность подать декларацию и заплатить налог ложится на родителей или опекунов несовершеннолетнего.

Коммерческая недвижимость

Если вы дарите магазин, офис или склад, правила те же. Близкому родственнику — налога нет. Постороннему — НДФЛ с кадастровой стоимости. Важно: если коммерцией занимается ИП, могут возникнуть дополнительные нюансы с учетом статуса, поэтому здесь лучше проконсультироваться с бухгалтером.

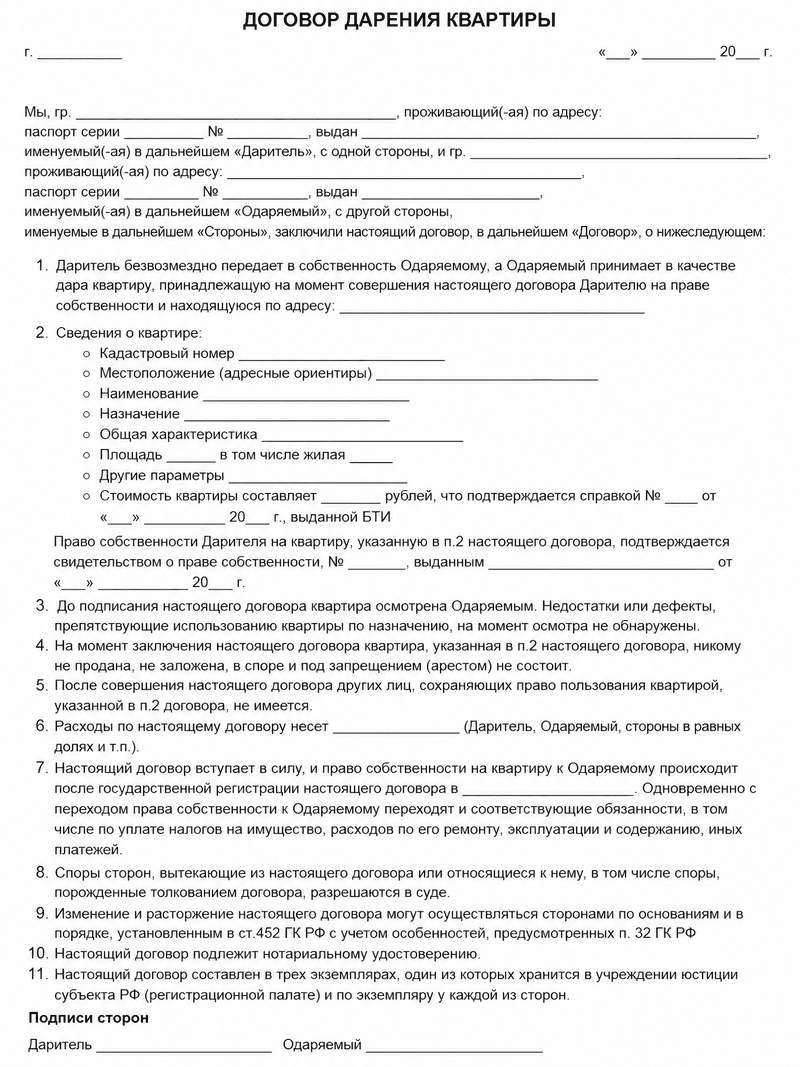

Как оформить дарение в 2026 году: новые правила

С 13 января 2025 года вступили в силу строгие правила: любой договор дарения недвижимости теперь подлежит обязательному нотариальному удостоверению.

Неважно, дарите вы квартиру родному сыну или чужому человеку — путь лежит только через нотариуса.

- Плюсы: Нотариус сам проверит дееспособность, отсутствие обременений и сам отправит документы в Росреестр. Ходить в МФЦ не нужно.

- Минусы: Это стоит денег. Госпошлина за близким родственникам — 0,5% от кадастровой стоимости (но не более 20 000 ₽), плюс услуги правового и технического характера (обычно от 5 до 15 тыс. руб.).

Краткая шпаргалка: кто платит, а кто нет

| Кто дарит | Что дарит | Нужно ли платить НДФЛ? |

|---|---|---|

| Близкий родственник (родитель, ребенок, супруг, брат/сестра, дедушка/бабушка) | Любое имущество (квартира, авто, деньги, доля) | ❌ НЕТ |

| Дальний родственник (дядя, тетя, двоюродный брат, правнук) | Недвижимость, авто, акции | ✅ ДА (13-22%) |

| Дальний родственник | Деньги, бытовые вещи | ❌ НЕТ |

| Посторонний человек / Гражданский супруг | Недвижимость, авто, акции | ✅ ДА (13-30%) |

| Посторонний человек | Деньги, бытовые вещи | ❌ НЕТ |

🔗 Официальные источники:

Материал подготовлен редакцией портала ФинРазбор. Законодательство может меняться, поэтому перед совершением сложных сделок мы рекомендуем проконсультироваться с юристом или налоговым консультантом.

Вопросы и комментарии

Пока нет комментариев. Будьте первым!